-

कर्ज के दलदल में आधी आबादी: सशक्तिकरण या संकट की आहट?

-

महिलाओं पर 76 लाख करोड़ का बोझ

-

2017 से 2025 के बीच कर्ज के आंकड़े में 4.8 गुना की बढ़ोतरी

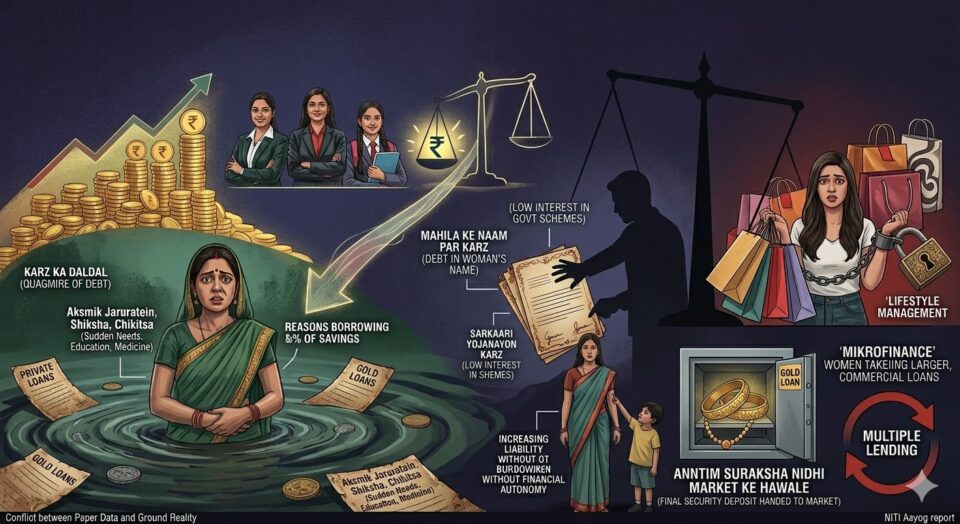

✍️ प्रहरी संवाददाता मुंबई | नीति आयोग की रिपोर्ट में महिलाओं के पास 76 लाख करोड़ रुपये का ऋण पोर्टफोलियो होना एक तरफ विकास का संकेत लग सकता है, लेकिन इसकी गहराई में उतरने पर एक अलग ही तस्वीर उभरती है। 2017 से 2025 के बीच कर्ज के आंकड़े में 4.8 गुना की बढ़ोतरी यह सोचने पर मजबूर करती है कि क्या भारतीय महिलाएं वाकई आत्मनिर्भर हो रही हैं या वे कर्ज के एक अंतहीन चक्र में फंसती जा रही हैं।

कागजी आंकड़ों और जमीनी हकीकत का टकराव

दिसंबर 2017 में जो कर्ज 16 लाख करोड़ रुपये था, उसका 2025 तक 76 लाख करोड़ रुपये पहुंच जाना चौंकाने वाला है। हालांकि रिपोर्ट इसे ‘ऋण पहुंच’ (क्रेडिट एक्सेस) कह रही है, लेकिन हकीकत में यह मध्यम और निम्न आय वर्ग की महिलाओं की बढ़ती मजबूरियों को दर्शाता है। निजी और स्वर्ण ऋण (गोल्ड लोन) की प्रधानता यह साफ करती है कि यह पैसा किसी बड़े निवेश के लिए नहीं, बल्कि घर की आकस्मिक जरूरतों, शिक्षा और चिकित्सा जैसे उन खर्चों को पूरा करने के लिए लिया जा रहा है जिन्हें बचत से पूरा किया जाना चाहिए था।

‘मुखौटा’ कर्जदार और पुरुष प्रधान नियंत्रण

एक बड़ी कड़वी सच्चाई यह भी है कि सरकारी योजनाओं में ब्याज दर कम होने और बैंकों द्वारा महिलाओं को आसानी से ऋण देने की होड़ के कारण, घर के पुरुष सदस्य महिलाओं के नाम पर कर्ज ले रहे हैं। कागजों पर कर्जदार महिला है, लेकिन उस पैसे का उपयोग और उस पर नियंत्रण आज भी पुरुषों का ही है। यह स्थिति महिलाओं को आर्थिक रूप से सशक्त बनाने के बजाय उन्हें केवल एक ‘कानूनी ढाल’ के रूप में इस्तेमाल कर रही है, जिससे उनके ऊपर कर्ज का जोखिम तो बढ़ रहा है, लेकिन वित्तीय निर्णय लेने की क्षमता नहीं।

उपभोग की संस्कृति और ईएमआई का जाल

बाजार ने ‘अभी खरीदें, बाद में चुकाएं’ (Buy Now, Pay Later) के जिस जाल को बुना है, उसकी सबसे बड़ी शिकार महिलाएं बन रही हैं। पर्सनल लोन के आंकड़े में बेतहाशा वृद्धि यह दिखाती है कि अब कर्ज का उपयोग जीवन स्तर को सुधारने के बजाय उसे ‘दिखाने’ (Lifestyle Management) के लिए किया जा रहा है।

गोल्ड लोन का बढ़ता चलन बताता है कि परिवार की अंतिम सुरक्षा निधि को भी अब बाजार के हवाले कर दिया गया है। जब कर्ज का उपयोग किसी आय पैदा करने वाली संपत्ति (Income Generating Asset) में नहीं होता, तो वह सशक्तिकरण नहीं बल्कि भविष्य की खुशहाली को गिरवी रखना है।

माइक्रोफाइनेंस से व्यावसायिक कर्ज की ओर खतरनाक मोड़

रिपोर्ट कहती है कि सूक्ष्म वित्त यानी माइक्रोफाइनेंस (MFI) की महिलाएं अब व्यक्तिगत और वाणिज्यिक कर्ज की ओर मुड़ रही हैं। धरातल पर इसका मतलब ‘मल्टीपल लेंडिंग’ है। यानी एक छोटा कर्ज चुकाने के लिए बड़ा कर्ज लेना।

ग्रामीण और अर्ध-शहरी इलाकों में यह एक ऐसा चक्र बन चुका है, जहां महिलाएं एक बैंक की किस्त भरने के लिए दूसरे बैंक से ऋण ले रही हैं। व्यावसायिक ऋण में 31% की वृद्धि सुनने में सुखद है, लेकिन इनमें से कितने व्यवसाय वास्तव में मुनाफे में हैं और कितने केवल कागजों पर चल रहे हैं, यह एक बड़ा सवाल है।

संपत्ति के नाम पर बढ़ता वित्तीय बोझ

आवास ऋण (Housing Loan) में वृद्धि को संपत्ति के स्वामित्व से जोड़कर देखा जा रहा है, लेकिन यहां भी टैक्स छूट और कम ब्याज दरों का लाभ उठाने के लिए महिलाओं को सह-आवेदक या मुख्य आवेदक बनाया जाता है। घर की ईएमआई का बोझ उठाने वाली महिला अक्सर अपनी बुनियादी जरूरतों और बचत से समझौता करती है। यह ‘संपत्ति’ उसके भविष्य को सुरक्षित करने के बजाय उसके वर्तमान को अत्यधिक तनावपूर्ण और कर्ज के बोझ से दबा हुआ बना रही है।