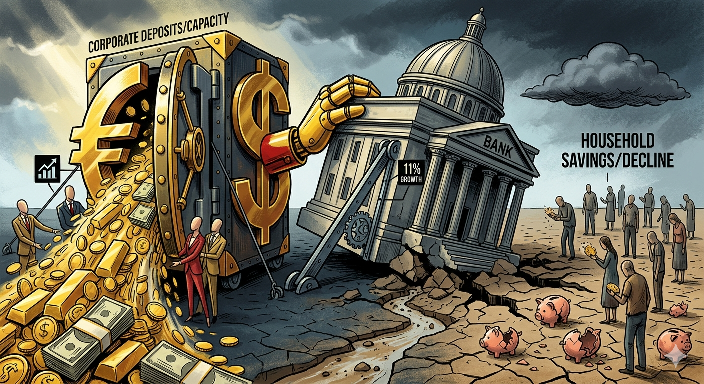

✍️ प्रहरी संवाददाता, मुंबई | देश के बैंकिंग सेक्टर में फंड जुटाने और जमा पूंजी (डिपॉजिट) को लेकर मची देशव्यापी होड़ के बीच एक बेहद चौंकाने वाला बदलाव सामने आया है। आम भारतीय परिवारों और नौकरीपेशा वर्ग की सुस्त पड़ती बचत ने देश के शीर्ष बैंकों के कान खड़े कर दिए हैं, लेकिन इसी बीच कॉर्पोरेट घरानों और बड़े वित्तीय संस्थानों के भारी-भरकम फंड ने बैंकिंग सिस्टम को एक बड़ा और अप्रत्याशित सहारा दे दिया है। वित्त वर्ष 2025-2026 की चौथी तिमाही में बैंकों की कुल जमा पूंजी की रफ्तार भले ही सालाना आधार पर 11 प्रतिशत पर स्थिर दिखाई दे रही हो, लेकिन इन आंकड़ों की इनसाइड स्टोरी बैंकिंग जगत की अंदरूनी कमजोरी और बदलती प्राथमिकताओं को उजागर करती है।

कोटक इंस्टीट्यूशनल इक्विटीज की ताजा विश्लेषणात्मक रिपोर्ट के मुताबिक, आम जनता और मध्यम वर्ग के मोर्चे पर पैदा हुए इस खालीपन को भरने के लिए बैंकों को मजबूरन थोक जमा यानी बल्क डिपॉजिट का रुख करना पड़ा है। इस तिमाही के दौरान कॉर्पोरेट डिपॉजिट में 16 प्रतिशत की दमदार बढ़त देखी गई है, जबकि वित्तीय संस्थानों से मिलने वाले फाइनेंशियल डिपॉजिट में 27 प्रतिशत का भारी-भरकम उछाल दर्ज किया गया है।

इसके विपरीत, आम आदमी की रोजमर्रा की बचत यानी सेविंग्स अकाउंट डिपॉजिट की रफ्तार महज 10 प्रतिशत और टर्म डिपॉजिट की ग्रोथ 12 प्रतिशत पर ही सिमट कर रह गई है। साफ़ है कि बैंकों की तिजोरियां अब आम जनता की गाढ़ी कमाई से ज्यादा कॉर्पोरेट घरानों के सरप्लस फंड से भर रही हैं।

इस पूरी उठापटक के बीच फंड बटोरने की इस आक्रामक और अंधी दौड़ में सरकारी बैंकों को तगड़ा नुकसान उठाना पड़ा है। अपनी सुस्त कार्यप्रणाली के चलते सरकारी बैंक इस प्रतिस्पर्धी माहौल में पिछड़ते दिख रहे हैं, जबकि तेज-तर्रार रणनीति, आक्रामक मार्केटिंग और आकर्षक ऑफर्स के दम पर निजी क्षेत्र के बैंकों ने सरकारी बैंकों के परंपरागत गढ़ में सीधे सेंध लगा दी है।

आंकड़ों के मुताबिक चौथी तिमाही में जहां प्राइवेट बैंकों ने 13 प्रतिशत की रफ्तार से नए डिपॉजिट्स अपनी झोली में डाले, वहीं सरकारी बैंक महज 10 प्रतिशत की सुस्त रफ्तार पर हांफते नजर आए। घरेलू मोर्चे पर भी निजी बैंकों ने आम परिवारों से मिलने वाले डिपॉजिट में 12 प्रतिशत की बढ़त हासिल की, जबकि सरकारी बैंक 9 प्रतिशत पर ही ठिठक गए।

इस भारी अंतर का नतीजा यह हुआ है कि सरकारी बैंकों को अपने कुल डिपॉजिट मार्केट शेयर से करीब 50 बेसिस पॉइंट्स यानी आधा प्रतिशत हाथ धोना पड़ गया है। अब पूरे देश के बैंकिंग परिदृश्य में सरकारी और निजी बैंकों की हिस्सेदारी का अनुपात सिमटकर 60:40 के नाजुक मोड़ पर आ खड़ा हुआ है, जो कभी पूरी तरह सरकारी बैंकों के नियंत्रण में हुआ करता था।

इससे भी बड़ी चिंता की बात यह है कि बैंकों की यह पूरी ग्रोथ देश के समावेशी विकास को नहीं दर्शाती, बल्कि यह सिर्फ मेट्रो और बड़े शहरों की वेल्थ तक सीमित होकर रह गई है। रिपोर्ट के अनुसार, फिक्स्ड और टर्म डिपॉजिट का लगभग 80 प्रतिशत हिस्सा केवल देश के गिने-चुने बड़े शहरी केंद्रों से आया है, जिसका मतलब है कि ग्रामीण और अर्ध-शहरी इलाकों में रिटेल सेविंग्स की रफ्तार पूरी तरह थम चुकी है।

बाजार और बैंकिंग विश्लेषकों का स्पष्ट मानना है कि देश में कर्ज की बढ़ती मांग (क्रेडिट डिमांड) और बैंकों के पास उपलब्ध जमा पूंजी के बीच की यह खाई आने वाले दिनों में एक बड़े संकट का सबब बन सकती है। महंगे कॉर्पोरेट और बल्क डिपॉजिट के भरोसे बैंक अपनी शॉर्ट-टर्म की जरूरतें और लिक्विडिटी की कमी को तो जैसे-तैसे पूरा कर पा रहे हैं, लेकिन यह रणनीति लंबे समय के लिए आत्मघाती साबित हो सकती है।

यह महंगा फंड बैंकों के लिक्विडिटी कवरेज रेशियो (LCR) को बिगाड़ रहा है और फंड जुटाने की लागत (Cost of Funds) को रिकॉर्ड स्तर पर ले जा रहा है। इसका सीधा असर बैंकों के नेट इंटरेस्ट मार्जिन (NIM) पर पड़ेगा, जिससे आने वाली तिमाहियों में बैंकों की शुद्ध कमाई और उनकी वित्तीय सेहत पर भारी दबाव बनना तय माना जा रहा है।